已經在當鋪借款,還想再借一筆—不管是同一間增借、還是想去第二間當鋪,很多人心裡都有這個疑問,卻不知道哪些做法合法、哪些踩了紅線。這篇文章把增借、轉當、一車兩借的眉角全部說清楚,借之前先看完,少走很多冤枉路。

當鋪借過還可以再借嗎?

可以,但每間當鋪的條件不同,借之前有幾件事值得先想清楚。

想再借一筆的人,通常面臨兩種情況:向同一間增借,或是帶不同抵押品去另一間。兩種方式都合法,但在行動之前,建議先評估以下幾點:

- 抵押品還有多少殘值? 當鋪估價以現值為準,時間越久折舊越多,能借的空間也越小

- 目前還款狀況如何? 繳款正常的人,增借審核會順利得多

- 每月還得起多少利息? 增借後利息會累加,先算清楚再決定借多少

- 這次借款的目的是短期周轉還是長期需求? 不同需求適合不同的借款方式

搞清楚這幾點,再去跟當鋪談,才能借得有把握、還得不吃力。

同一間當鋪可以增借嗎?

可以,這叫做「增貸」。

如果你在A當鋪已有借款在身,只要抵押品還有殘值空間、還款紀錄正常,就可以直接向A當鋪申請增加借款額度,不需要另起爐灶。增貸流程簡單,當鋪對你的狀況已經熟悉,審核速度通常也比第一次更快。

可以同時向兩間不同當鋪借款嗎?

可以,但前提是抵押品不同。

你可以拿機車去A當鋪、拿黃金去B當鋪,這是完全合法的做法。只要每件抵押品只在一間當鋪登記,同時向多間借款並不違法。但如果拿同一件抵押品去兩間當鋪借款,就是另一回事了—這點後面會詳細說明。

當鋪借款會有聯徵紀錄嗎?其他當鋪查得到嗎?

當鋪走的不是銀行聯徵系統,而是當鋪業者之間共用的「地下聯徵系統」。 這套系統是業者自行建立的資料庫,專門用來查詢抵押品的典當狀態與借款人的還款紀錄,與銀行完全獨立—銀行看不到你在當鋪的借款紀錄,信用分數也不會因此受影響。

但透過這套系統,當鋪可以查到你的抵押品是否已在其他地方登記典當,這也是為什麼一車兩借很容易被發現的原因。

當鋪增借的條件是什麼?

增借不是想借就能借,當鋪有一套評估邏輯。 了解這幾個關鍵條件,才能判斷自己有沒有機會成功增借。

抵押品殘值夠不夠是關鍵

增借的上限取決於抵押品目前的市場價值。當鋪會重新評估抵押品的現值,扣掉已借出的金額後,剩餘的殘值才是可增借的空間。如果抵押品已經折舊明顯、或市場行情下滑,殘值不足,增借申請就很難過件。

想提高增借成功率,有兩個方向可以考慮:

- 一、原本的抵押品保值性夠高 保值性強的抵押品折舊慢、殘值空間大,增借的機會自然更多。這也是為什麼MacBook、名錶、黃金這類保值性高的物品,增借條件通常比入門款電子產品好上不少。

- 帶第二件抵押品來增加借款空間 如果原本的抵押品殘值已經不多,也可以攜帶其他物品作為新的擔保品,例如黃金、機車、手錶等,讓當鋪重新評估總借款額度,這是在不轉當的前提下合法增加借款金額的方式。

還款紀錄影響增借成功率

按時還款的借款人,增借審核會順利得多。 當鋪透過地下聯徵系統可以查到你的還款狀況,若有逾期或欠款未清,當鋪對你的信任度自然下降,增借申請被拒的機率也會大幅提高。

這幾種情況當鋪會拒絕增借

- 抵押品殘值不足,沒有額外借款空間

- 還款紀錄不良,有逾期或多次延遲還款

- 抵押品已有其他糾紛或法律問題

- 借款人被列入當鋪黑名單

一車兩借合法嗎?同一抵押品借兩間當舖

一車兩借在台灣是違法行為,風險極高,千萬不要嘗試。

一車兩借的法律風險

所謂「一車兩借」,是指將同一輛汽機車重複抵押給兩間不同當鋪借款。這種做法不只違反《當舖業法》,更可能觸犯刑法:

- 使公務員登載不實罪:透過補辦行照等方式隱瞞已典當事實,涉嫌觸犯刑法第214條

- 詐欺取財罪:隱瞞抵押品已典當,向第二間當鋪借款,構成詐欺

除了法律風險,實務上也可能引發兩間當鋪之間的債權糾紛,借款人因此陷入暴力討債困境的案例並不少見。

當鋪怎麼查抵押品狀態?

當鋪透過地下聯徵系統,可以查詢抵押品是否已在其他當鋪登記典當。只要抵押品曾在任何一間當鋪辦理借款,系統內都會留有紀錄,第二間當鋪一查就知道。

至於汽機車,如果車輛本身還有貸款未還清、已有動產擔保設定,代表這輛車在法律上已有債權人,當鋪在收件前就會先查動保設定狀態—有動保設定的車輛,當鋪通常直接拒收,根本借不到錢。

想合法增加借款額度,正確做法是向原當鋪申請增貸,或辦理轉當,而不是重複典當同一件抵押品。

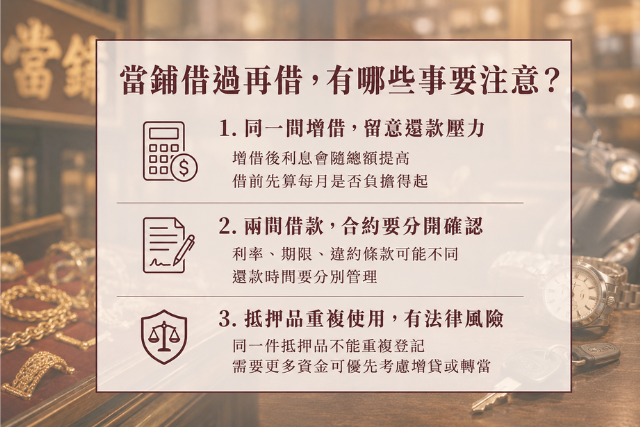

當鋪借過再借,有哪些事要注意?

向同一間當鋪增借,利息累加還款壓力變大

增借後,每月需償還的利息會隨借款總額增加而提高。借款前務必重新計算每月可負擔的還款金額,避免因為短期資金缺口,反而讓自己陷入更大的財務壓力。

同時向兩間當鋪借款,條件不同合約要分開確認

兩間當鋪的利率、還款期限、違約條款都可能不同。同時持有兩份借款合約,要分別管理還款時間,任何一間逾期都會影響後續的借款信用,建議逐條確認清楚再簽約。

抵押品若重複使用,有法律風險

同一件抵押品只能在一間當鋪登記,重複使用不只會被查到,更可能面臨刑事責任。若真的需要更多資金,優先考慮增貸或轉當,這兩種方式都是合法且有保障的選擇。

當鋪增借、轉當怎麼做?

增借和轉當是兩種最常見的合法再借方式,但很多人搞不清楚兩者的差別,也不知道哪種適合自己的情況。搞懂這兩個概念,才能選到對自己最有利的方式。

什麼是轉當?跟增借有什麼差別?

增借是在同一間當鋪提高借款額度;轉當則是把抵押品從A當鋪移轉到B當鋪,由B當鋪代償A當鋪的借款,重新簽訂新的借款合約。

轉當又稱「移件」或「轉件」,最常見的情況是借款人覺得原當鋪利率太高,想轉到條件更好的當鋪降低利息負擔。B當鋪在評估後,會詢問原當鋪的典當時間、借款金額與利息,確認是否適合承接。

轉當流程大致如下:

- 聯繫新當鋪,說明原借款金額、抵押品狀況與需求

- 新當鋪評估抵押品現值與借款條件(約30分鐘至1小時)

- 確認新條件後簽訂合約,新當鋪代償原借款

- 完成抵押品轉移,取得新的當票

整個程序通常當天即可完成。

轉當可以降息或增貸嗎?

兩者都可以,而且可以同時達成。

- 降息:若原當鋪利率偏高,轉到條件更好的當鋪,每月利息支出可以明顯降低。合法當鋪的借款利息最低可到每月1%,換算每萬元借款每月利息100元。

- 增貸:轉當時若抵押品還有殘值空間,或搭配其他抵押品,新當鋪可以在承接原借款的同時提高借款額度。例如原本借5萬,轉當後搭配其他資產可增貸至10萬。

- 整合負債:若同時在多間當鋪有借款,轉當可以將債務整合到單一當鋪,管理更簡單,利息支出也更透明。

當鋪借過還能再借嗎?找家和當鋪就對了!

有增借或轉當需求,不知道從哪裡開始?家和當鋪提供專業評估服務,不管是想增加借款額度、還是覺得現在利率太高想轉當降息,都歡迎來電諮詢,當天給你明確答案。

- 地址:高雄市左營區新庄仔路736號

- 電話:07-558-6771

- 手機:0907-268-009

- LINE ID:075588677

- 營業時間:9:00-21:00(全年無休)